Moçambique atravessa um momento de transição económica que, embora marcado por tensões evidentes, abre simultaneamente espaço para uma redefinição estratégica do seu modelo de crescimento. Mais do que um ciclo negativo, trata-se de um período de reequilíbrio, no qual reformas fiscais, investimento em recursos naturais e reposicionamento institucional poderão determinar a próxima fase de desenvolvimento.

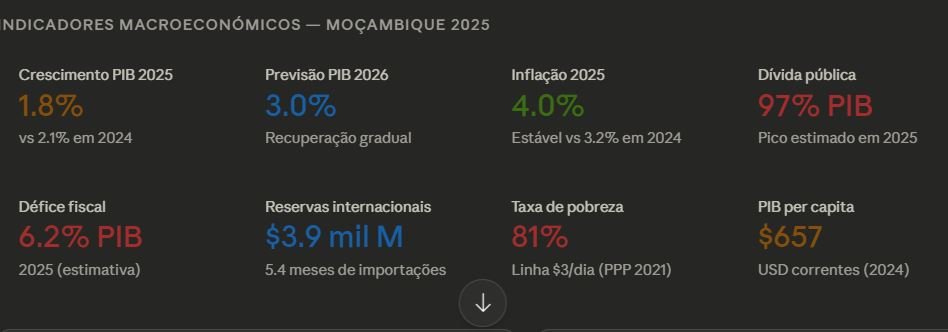

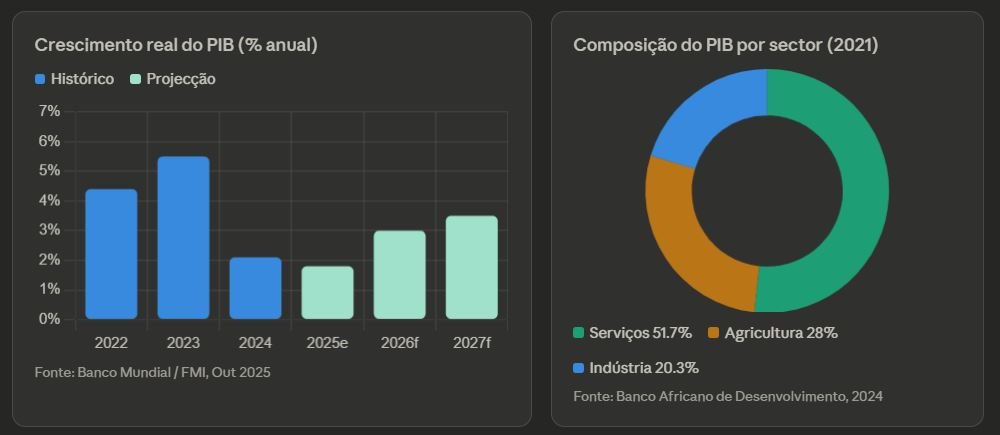

Esta leitura assenta no Mozambique Economic Update: From Fragility to Stability, publicado pelo Banco Mundial em março de 2026 em conjunto com o FMI, que traça um diagnóstico claro sobre os desafios de curto e médio prazo. Os sinais são inequívocos: a economia contraiu 2.4% em termos reais no primeiro semestre de 2025, reflexo direto das perturbações pós-eleitorais, das pressões cambiais e da deterioração da confiança dos investidores. O crescimento do PIB deverá situar-se em 1.8% em 2025, recuperando gradualmente para 3.0% em 2026 e 3.5% em 2027.

Realidade macroeconómica

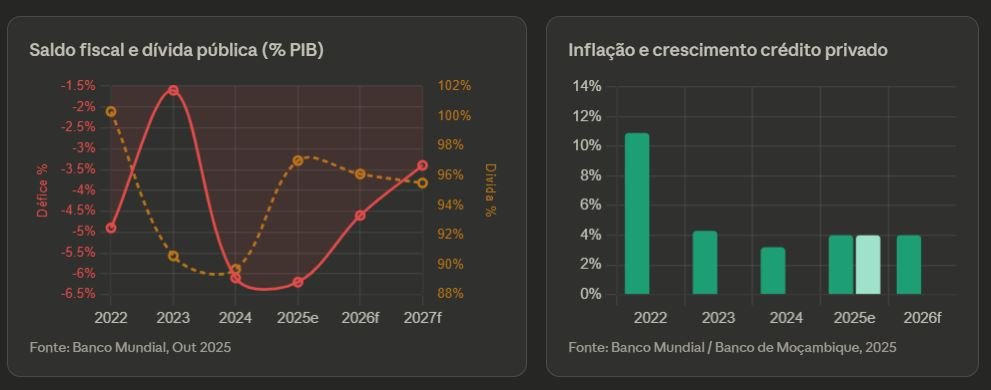

O contexto fiscal é o ponto de maior fragilidade. Em 2024, a massa salarial e os encargos com juros absorveram 91% das receitas fiscais, deixando recursos muito limitados para investimento público nas áreas da educação, saúde e infraestruturas. O défice fiscal deverá atingir 6.2% do PIB em 2025, e a dívida pública deverá atingir um pico de 97% do PIB em 2025, mantendo-se elevada nos anos seguintes, impulsionada pelo aumento do endividamento interno. Em fevereiro de 2025, a agência S&P desclassificou a dívida interna para incumprimento seletivo.

No plano monetário, há sinais mais encorajadores. A inflação recuou para 4% nos primeiros sete meses de 2025, beneficiando da melhoria do comércio transfronteiriço com a África do Sul, que contribuiu para baixar os preços alimentares. O Banco de Moçambique aproveitou esta janela para afrouxar a política monetária, reduzindo a taxa de referência para 10.25% em julho de 2025. Ainda assim, o crédito ao sector privado mantém-se contido, crescendo apenas 4% em termos homólogos no primeiro semestre de 2025.

As reservas internacionais alcançaram 3.9 mil milhões de dólares, equivalentes a 5.4 meses de importações excluindo megaprojectos. Porém, a escassez de divisas intensificou-se, com o diferencial no mercado paralelo a subir para 9% no terceiro trimestre de 2025.

O sector energético como catalisador

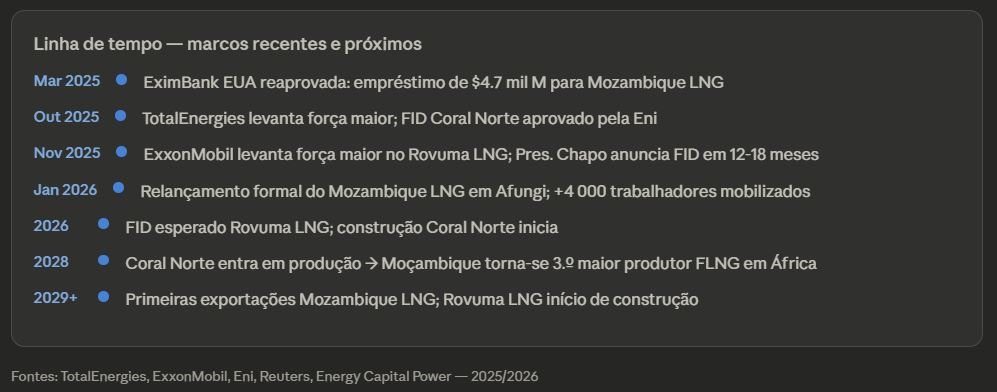

O maior acontecimento recente na economia moçambicana é a retoma dos megaprojectos de gás natural. A 29 de janeiro de 2026, o Presidente Daniel Chapo e o CEO da TotalEnergies, Patrick Pouyanné, anunciaram conjuntamente o relançamento integral das atividades do projeto Mozambique LNG, tanto na componente onshore como offshore em Afungi, com mais de 4 000 trabalhadores mobilizados, dos quais mais de 3 000 são moçambicanos.

O projeto, avaliado em 20 mil milhões de dólares, estivera suspenso desde 2021 na sequência dos ataques insurgentes em Palma. O custo total escalou entretanto em cerca de 4.5 mil milhões de dólares devido às paragens, e a TotalEnergies solicitou uma extensão de dez anos da concessão de produção. A ExxonMobil levantou igualmente a força maior no seu projeto Rovuma LNG, avaliado em 30 mil milhões de dólares, abrindo caminho para uma decisão final de investimento em 2026 e primeiras exportações no início da década de 2030.

Em paralelo, a Eni avança com o Coral Norte, tendo aprovado em outubro de 2025 a construção de uma segunda unidade FLNG que irá duplicar a produção do campo Coral para mais de 7 mtpa. Com estas três plataformas combinadas, Moçambique posiciona-se para se tornar o terceiro maior produtor de GNL offshore em África até 2028.

Principais riscos e constrangimentos

A fragilidade fiscal permanece o risco central. Sem medidas de consolidação concretas, os futuros recursos provenientes do GNL poderão acabar por cobrir os custos do atual modelo de despesa ineficiente, em vez de financiarem investimentos de desenvolvimento. A este risco somam-se as restrições cambiais, que continuam a limitar diretamente a atividade empresarial, e a situação de segurança em Cabo Delgado, que, embora melhorada com a presença de forças ruandesas, continua a merecer monitorização.

A taxa de pobreza mantém-se em 81% e, com o crescimento demográfico, o número absoluto de pobres deverá aumentar em 1.6 milhões de pessoas até 2027, atingindo 30.5 milhões.

Implicações para empresas e investidores

Para as empresas, este contexto exige adaptação operacional, sobretudo na gestão cambial e no planeamento de custos importados, mas também cria espaço para substituição de importações e valorização da produção local. A pressão fiscal do Estado sobre o sistema financeiro tende a tornar o acesso ao crédito mais seletivo, favorecendo empresas com balanços sólidos.

Para investidores, Moçambique mantém-se como mercado relevante na região, mas que requer abordagem estruturada. O FDI líquido está projetado para 15.4% do PIB em 2025, acelerando para 22.7% em 2026 e 25.7% em 2027, impulsionado pela retoma dos megaprojectos energéticos. Este é um sinal claro de que os grandes investidores de longo prazo continuam a posicionar-se para o ciclo de crescimento que se avizinha.

Linhas gerais

Moçambique atravessa um ajustamento, não uma retração permanente. O Banco Mundial e o FMI são inequívocos: os desafios são reais dívida elevada, pobreza persistente, pressão cambial mas o potencial estrutural permanece intacto, ancorado em reservas de gás entre as maiores do mundo, num litoral estratégico e num sector agrícola com vasta margem de ganhos de produtividade.

Para empresas e investidores com horizonte de médio e longo prazo, a janela relevante não é a de 2025. É a de 2028 a 2032, quando o ciclo do GNL começar a gerar receitas fiscais significativas e a transformar a base económica do país. Num mercado em transformação, as oportunidades não desaparecem tornam-se mais seletivas e, para quem estiver bem posicionado, potencialmente mais valiosas.

Fontes: Banco Mundial – Mozambique Economic Update, março 2026; FMI Macro Poverty Outlook, outubro 2025; TotalEnergies, ExxonMobil, Eni; Reuters; Energy Capital Power.