O relatório do ano passado evidenciou uma mudança no foco das empresas mineiras, que passaram de questões externas sobretudo pressões ligadas ao ESG para riscos estratégicos de longo prazo, como o capital, o esgotamento de reservas e recursos e o desenvolvimento de novos projectos. Interpretámos esta viragem como uma reacção ao aumento da procura, às lacunas na oferta, às limitações do capital tradicional e a uma crescente atenção à sustentabilidade.

À medida que o sector de mineração e metais entra em 2026, as organizações enfrentam um clima de instabilidade gerado por factores como as guerras em curso na Europa e no Médio Oriente, a eleição de Donald Trump para um segundo mandato e o agravamento das tensões geopolíticas. Este ambiente de incerteza está a reduzir o apetite pelo risco e a fomentar uma mentalidade cautelosa e de curto prazo, centrada na redução de custos e na preservação de capital.

As empresas mineiras entram numa nova era de risco operacional, marcada por pressões persistentes sobre os custos e por um contexto global em rápida transformação, num momento em que cresce a necessidade urgente de fornecer matérias-primas para a transição energética, a defesa e os novos centros de dados. Para as empresas dispostas a assumir riscos, existem oportunidades claras. Contudo, será essencial garantir abordagens simultaneamente estratégicas e operacionalmente robustas, num contexto de elevada incerteza e forte foco na contenção de custos.

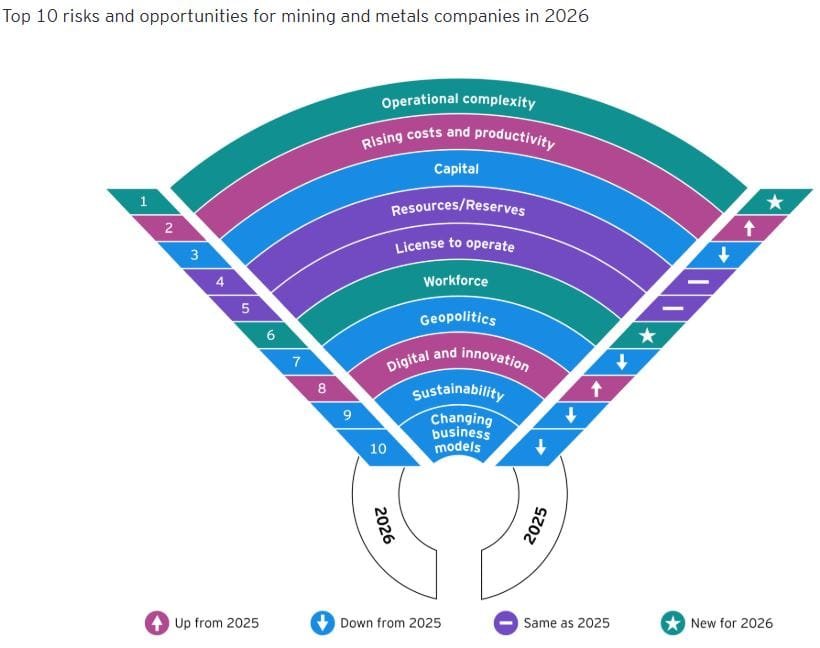

Complexidade operacional assume-se como o principal desafio

A complexidade operacional, tema recorrente nas reuniões de topo executivo, passa a ser o risco e a oportunidade número um do sector. A queda dos teores de minério, a exploração de jazigos cada vez mais profundos e complexos e o envelhecimento dos activos dificultam a obtenção de níveis de produção fiáveis. Atrasos regulatórios, escassez de mão-de-obra e estrangulamentos nas infra-estruturas pesam de igual forma como constrangimentos à produção, agravados pelo aumento dos custos operacionais.

A reposição da previsibilidade e da confiança dos investidores exige maior disciplina na manutenção dos activos e um alinhamento efectivo entre o planeamento e a execução.

Custos crescentes e pressão sobre a produtividade exigem acção urgente

Os custos crescentes e a produtividade subiram da sexta para a segunda posição no ranking dos principais riscos. A subida dos preços de algumas matérias-primas impulsionou as receitas, mas mascarou perdas estruturais de produtividade. Custos de energia e mão-de-obra, royalties e tarifas comerciais, aliados a desafios estruturais como a redução dos teores de minério e as exigências de sustentabilidade, continuam a pressionar as margens.

A digitalização e a inovação surgem como facilitadores críticos, ao permitirem operações integradas, orientadas por dados e com maior nível de automação, capazes de gerar poupanças e ganhos de produtividade.

Alocação de capital orienta-se para minerais do futuro e estratégias de crescimento

As empresas estão a aumentar o investimento de capital e a reduzir os retornos aos accionistas, numa clara aposta em estratégias orientadas para o crescimento. O sector continua a privilegiar projectos brownfield em detrimento de greenfield, reflectindo ciclos de desenvolvimento mais longos, condicionados por exigências regulatórias, ambientais e de licenciamento.

Parcerias e joint ventures ganham terreno como forma de criar valor de longo prazo, preservando liquidez para aproveitar oportunidades futuras.

Embora a maioria das transacções continue a ser de menor dimensão, o anúncio da fusão entre a Anglo American e a Teck demonstra que imperativos estratégicos em particular no sector do cobre continuam a impulsionar grandes operações. O negócio poderá marcar um ponto de viragem na consolidação do sector e na optimização de portefólios, à medida que as empresas procuram garantir o acesso a minerais críticos. Ainda assim, operações desta dimensão são complexas e exigem a validação dos accionistas e a aprovação regulatória, num contexto em que os Estados procuram maior controlo sobre recursos estratégicos. Estratégias de crescimento bem-sucedidas combinam aquisições com investimento orgânico.

Geopolítica mantém relevância, apesar da descida no ranking

Apesar de dominar a agenda mediática, a geopolítica caiu para a sétima posição no ranking. Tal reflecte, em parte, a aceitação por parte das empresas de que os activos e os mercados estão onde estão. Ainda assim, é fundamental manter vigilância quanto aos impactos da incerteza geopolítica, sobretudo no médio e longo prazos, incluindo tarifas e disrupções no comércio internacional.

O fortalecimento das relações com governos locais e comunidades mantém-se como factor crítico de sucesso.

Trabalho e digital voltam ao centro das atenções

A força de trabalho e a digitalização regressam ao radar, ocupando as posições seis e oito, respectivamente. O sector enfrenta dificuldades crescentes para atrair uma força de trabalho diversificada num mercado laboral cada vez mais competitivo.

A digitalização ganha destaque como resposta à necessidade urgente de transformar operações, melhorando custos, produtividade, segurança e desempenho ambiental. A inteligência artificial surge como a próxima fronteira, mas o sucesso do investimento depende de um alinhamento rigoroso com as prioridades do negócio e de uma justificação económica clara.

Digitalização e inovação

A transformação digital acelera em todo o sector, à medida que as empresas procuram soluções mais eficazes para gerir custos, aumentar a produtividade, reforçar a segurança e cumprir metas de sustentabilidade num ambiente cada vez mais complexo. A inteligência artificial lidera a agenda: 21% das empresas inquiridas afirmam que irão aumentar em mais de 20% o orçamento destinado a capacidades de IA nos próximos 12 meses.

A chamada agentic AI apresenta elevado potencial para ampliar capacidades humanas e gerar valor em toda a cadeia de negócio. Contudo, maximizar este potencial exige a identificação clara de casos de uso com impacto concreto e a actualização dos processos de gestão de risco. Até agora, o retorno do investimento em IA tem sido limitado, condicionado por dados fragmentados e fraco alinhamento com as necessidades do negócio. Os maiores ganhos têm sido registados nas operações centrais, mas o verdadeiro valor virá de uma abordagem integrada, assente numa arquitectura unificada de dados e IA.

Sustentabilidade

As iniciativas de sustentabilidade estão a desacelerar no sector. Mais de metade dos inquiridos reavaliou ou adiou compromissos, em grande parte devido à volatilidade do mercado e à ausência de prémios significativos para materiais verdes.

Os compromissos com a protecção da natureza mantêm-se elevados, mas apenas 56% das empresas se dizem confiantes no cumprimento das obrigações assumidas. A indefinição sobre métricas e reporte continua a ser um desafio, devendo os futuros padrões do International Sustainability Standards Board (ISSB) trazer maior clareza.

Entretanto, soluções digitais têm vindo a melhorar a disponibilidade e o rigor dos dados. As empresas recorrem cada vez mais a análise de dados, sensores inteligentes e blockchain para monitorizar e reportar emissões de Escopo 3, embora a redução destas emissões ao longo da cadeia de valor continue a ser complexa. Indicadores recentes apontam para um aumento significativo da transparência, com o último relatório da Agência Internacional de Energia a registar um crescimento de dez vezes no número de empresas que adoptam quadros de reporte independentes nos últimos cinco anos.

Mudança dos modelos de negócio

As empresas estão a adoptar modelos de negócio que permitem aumentar rapidamente a oferta, capturando maior valor ao longo da cadeia produtiva. Entre as estratégias destacam-se o processamento e refinação local, a reciclagem e a colaboração para expansão de capacidade com menor exigência de capital.

A integração vertical surge como a principal opção de alocação de capital para 26% das empresas inquiridas. A integração em actividades intermédias ou a jusante, muitas vezes através de parcerias e colaboração local, permite capturar maior valor, sobretudo em minerais para baterias e terras raras.

Paralelamente, ganham espaço acordos inovadores de joint venture e estratégias de “distrito”, que permitem partilhar custos de capital e enfrentar desafios técnicos, ambientais e operacionais de grandes projectos. Estas parcerias aceleram a implementação, potenciam recursos e combinam competências complementares.

Síntese

À medida que as empresas de mineração e metais se preparam para 2026, enfrentam volatilidade externa incluindo tarifas e tensões geopolíticas e pressões internas relacionadas com custos, produtividade e mão-de-obra. Estes riscos surgem num contexto de procura crescente e da necessidade urgente de encontrar formas mais rápidas e eficientes de fornecer os materiais essenciais à transição energética, à economia digital e às exigências de defesa.

Para empresas, investidores e demais partes interessadas, os próximos 12 meses trarão desafios significativos, mas também oportunidades claras para capitalizar a procura, através da inovação, da colaboração e da reconfiguração dos modelos tradicionais de operação.Parte superior do formulário