Moçambique será palco da 7ª edição do MMEC*, entre os dias 21 e 22 de Abril. Um evento que expõe a industria no sector de mineração, petróleo, gás e energia.

O objectivo é atrair investimentos, promover parcerias, ouvir decisores políticos e partilhar conhecimento sobre o sector.

Este evento deverá atrair expositores de cerca de 30 países. Além do sector privado, contará também, com a participação de quadros do governo como Ministros e Directores de empresas públicas.

A organização do evento desenvolveu um aplicativo para interacção dos participantes. A app permite ficar a par do programa do evento e até ver a lista de participantes. Conversar com os participante bem como marcar reuniões, são também duas funcionalidades a aplicação.

Caso esteja interessado em participar como espectador ou expositor, as inscrições podem ser feitas aqui.

A cidade de Maputo irá acolher o maior evento de negócios no país, que conecta executivos de nível “C”, o chamado Mozambique CEO Summit.

A decorrer no dia 25 de Fevereiro de 2021, numa modalidade híbrida (online e presencial), este evento promete promover partilha de experiência, oportunidades de negócios e investimentos nas áreas de GNL, agro-negócios, imobiliário e de inteligência artificial.

No evento, mais de 20 oradores nacionais e internacionais compartilharão a sua experiência e conhecimento. O Mozambique CEO Summit também promete ser uma plataforma de networking entre empresários nacionais e internacionais.

Caso queira participar, pode adquirir os bilhetes aqui.

Foi recentemente disponibilizado o serviço Pay IZI do Millennium Bim, que se apresenta como alternativa moderna e ecológica aos pagamentos via cartão e dinheiro.

Através da parceria com o serviço de carteira móvel da Vodacom, M-Pesa, os comerciantes poderão receber pagamentos de usuários do Millennium IZI, do aplicativo Smart IZI e do M-Pesa, “sem custos de adesão, manutenção e de consumíveis associados”, segundo explica o comunicado de imprensa do Banco.

Além da adesão gratuita, outras vantagens do novo serviço incluem a notificação de todos os pagamentos, bem como a possibilidade de consultar o histórico de transacções.

Para José Reino da Costa, PCE do Millennium bim, “com este serviço, firmamos também o nosso compromisso de continuar a promover, de forma efectiva, a nossa estratégia de inclusão financeira dos moçambicanos”, lê-se no comunicado.

Já o Director Geral da Vodafone M-Pesa S.A, Gulamo Nabi, afirma que “um passo muito importante foi dado rumo ao objectivo de permitir que os clientes M-Pesa possam efectuar todas as suas transacções do dia-a-dia sem necessidade de recurso ao dinheiro físico”.

Esta iniciativa “deverá também ter um impacto positivo na aceleração da actividade económica no país”, acrescentou Nabi.

O canal de pagamento Pay IZI está disponível para download na Play Store para dispositivos Android.

Esta iniciativa é apresentada num momento em que o mundo enfrenta uma pandemia e recorre à tecnologia para conceder soluções que auxiliem na redução do risco de contágio.

Outras inovações tecnológicas que estarão em alta, neste ano, estão descritas neste artigo do Profile.

A área de estudos económicos do Millennium Bim prevê que a inflação no país continuará a acelerar em 2021, rondando os 5.6%.

A previsão admite que esta aceleração está condicionada a vários factores como o mercado cambial, a oferta e procura de bens e serviços e a situação económica dos principais parceiros de Moçambique como a África do Sul.

Num documento publicado nesta quarta-feira, o Banco faz uma previsão de abrandamento das taxas de juro, pelo Banco Central, até segundo trimestre do próximo ano devido a “riscos inflacionários elevados”.

O Millennium Bim publica seu estudo na sequência da divulgação do Índice de Preços no Consumidor, pelo Instituto Nacional de Estatística (INE), cujo resultado foi reportado pelo Profile.

Micro, Pequenas e Médias Empresas (MPME’s) moçambicanas terão acesso a um fundo de apoio emergencial de seis milhões de euros.

O valor é parte de um total de €17.5 milhões disponibilizados pela Cooperação Financeira Alemã através do Banco de Desenvolvimento daquele país – kfW.

Os seis milhões serão canalizados às empresas através do Banco de Moçambique, conforme anunciado pelo mesmo, nesta terça-feira, através de um comunicado.

O objectivo deste apoio é ajudar as empresas a mitigarem os efeitos negativos da COVID-19 e garantirem sua sobrevivência.

Sengundo o comunicado, este valor é destinado à “cobrir necessidades decorrentes do fluxo de caixa, incluindo, mas, não se limitando a, pagamentos de salários e outros custos fixos durante a pandemia”.

Nove milhões de Euros serão destinados à uma linha de crédito para MPME’s e finanças agrícolas.

Os restantes 2.5 milhões estarão alocados à assistência técnica que irão beneficiar as instituições financeiras participantes na linha de crédito para as MPME’s e finanças agrícolas.

A referida assistência servirá para “conferir maior rigor, transparência e fiabilidade da informação no processo de avaliação e monitoria”, lê-se no documento.

De acordo com Osvaldo Silva, director regional norte da Autoridade Tributária, de Janeiro a Outubro deste ano, no geral, a zona Norte do país registou uma redução nas importações e exportações.

Esta análise foi feita em comparação como o mesmo período do ano anterior.

Contudo, Silva afirmou, durante uma entrevista ao Jornal Notícias, que na província de Cabo Delgado, a situação foi diferente, tendo registado um aumento de mais de 100%.

Em termos concretos, no período em análise, foram importados 1124 contentores neste ano, contra 556 em 2019.

Para Silva, este aumento deve-se ao projecto de petróleo e gás da Total em Afungi.

Apesar de não ter se especificado a contribuição da petrolífera nestes números, em sua página web, a Total já havia se comprometido em trazer benefícios sócio-económicos ao país desde a fase da implanatação do projecto à exploração.

Reino Unido, um dos maiores financiadores do projecto da Área 1 da Total, deixará de financiar projectos de petróleo e gás.

Com isso, o país tornar-se-á o primeiro a dar este passo com vista a combater os efeitos das mudanças climáticas.

Esta promessa foi feita no Sábado, durante uma cimeira das Nações Unidas onde outros grandes países deverão apresentar as suas.

O Reino Unido, através da sua agência Finance Export, já havia dado garantias em milhares de milhões para ajudar companhias britânicas a se expandirem.

Moçambique estava no mapa do financiamento britânico no projecto de gás natural liquefeito da Total na Área 1.

O apoio planeado era de 20 mil milhões de dólares, assim sendo, a nação era um dos maiores financiadores do projecto.

É prematuro afirmar que o financiamento está em risco pois ainda não foi informada a data de implementação da medida.

Contudo, Boris Johnson, primeiro-ministro do Reino Unido, afirmou que a entrada em vigor deverá acontecer “o mais rápido possível”.

Johnson ainda adiantou que haverá algumas excepções à nova regra, no que diz respeito a centrais eléctricas alimentadas a gás desde que estejam nos parâmetros do Acordo de Paris.

Foi a partir de uma emissão de acções que a empresa de energia Ncondezi Energy conseguiu angariar o valor de £0.75 milhões.

Segundo a StockMarketWire, a empresa afirmou que este valor servirá “para o desenvolvimento de um projecto de energia alimentada a carvão em Tete, Moçambique”.

Dentre as despesas previstas estão as negociações tarifárias com a Electricidade de Moçambique (EDM) e outros acordos importantes como compra e concessão de energia.

As acções foram emitidas a £4.5 cada, o que, “segundo a Ncondezi Energy, foi um valor baixo para o preço médio ponderado do volume de 30 dias”, de acordo com a fonte supracitada.

A Superbrands Moçambique, em parceria com o BCI e a Playground, realizou a 4.ª edição do Marketeers em Acção sob o tema que resume uma das grandes tensões da gestão moderna: “Pessoas: O Activo Reputacional que Sustenta as Marcas.” O encontro, realizado no Hotel Polana em Maputo, reuniu profissionais de comunicação, marketing e gestão de marcas num debate que foi muito além da teoria.

A questão central não era nova, mas continua sem resposta fácil, numa era de saturação de mensagens e erosão de confiança, o que diferencia efectivamente uma marca no mercado? A resposta que emergiu ao longo da conferência foi consistente, são as pessoas.

A CEO da Superbrands Moçambique, Patrícia Aquarelli, abriu o encontro com uma provocação retirada do Global Edelman Trust Barometer 2026: 63% dos consumidores confiam mais numa empresa quando antes disso confiam nos seus colaboradores. O dado reposiciona o debate sobre reputação, menos sobre comunicação externa, mais sobre coerência interna.

“Se as marcas desaparecessem hoje, quem verdadeiramente sentiria a sua falta?”, questionou Aquarelli, desafiando os presentes a pensar o legado das suas organizações para além da notoriedade. A referência às marcas Mozambike e Natura como exemplos de impacto social sustentável sublinhou que a relevância de uma marca se mede pela transformação que gera, não pela exposição que obtém.

Responsabilidade corporativa como compromisso, não como obrigação

Vitória Diogo, antiga Ministra do Trabalho e Segurança Social, trouxe ao debate a dimensão da liderança e da responsabilidade social com uma clareza que contrariou a linguagem habitual do sector. Para Diogo, a responsabilidade social das empresas falha quando é tratada como cumprimento de requisitos e não como compromisso genuíno com as comunidades onde operam.

“O lucro não pode estar dissociado do recurso mais importante que é a pessoa”, afirmou, num argumento que alinha ética empresarial com sustentabilidade de longo prazo.

O painel: o colaborador como embaixador

O painel reuniu quatro perspectivas complementares que convergiriam para o mesmo diagnóstico. Edson Rufai, consultor de marketing e fundador da COMARP, defendeu que a comunicação interna é a base da reputação institucional, sem colaboradores alinhados com a missão e visão da organização, a mensagem externa perde autenticidade.

Marlena Chambule, fundadora e CEO da Salto Moçambique, apoiou-se num dado da Gartner que traduz com precisão o problema, a percentagem de colaboradores que recomendariam a própria empresa como bom lugar para trabalhar caiu de 35% para 26,5% entre 2022 e 2025. A causa identificada foi a redução do sentimento de pertença e a falta de transparência na cultura organizacional. A conclusão prática é que a visão de uma empresa não pode estar concentrada apenas na liderança, tem de ser partilhada por todos.

Ana Zara Fateally, Directora Central de Marketing do BCI, colocou o argumento no plano da relação com o cliente: “Nada vai substituir a relação humana com o cliente.” A convicção do colaborador na marca que representa é, segundo Fateally, a variável que determina a qualidade dessa relação. Elma Crisóstomo, Directora de Marketing da Fidelidade Ímpar, acrescentou uma dimensão de governação interna frequentemente ignorada: as organizações precisam criar mecanismos formais para que os colaboradores avaliem a empresa, não apenas o inverso.

A marca como memória

O orador principal, o especialista brasileiro Mateus Vecchio, encerrou o debate com um enquadramento que desloca a discussão do produto para a experiência. Para Vecchio, uma marca não se define pela sua identidade visual ou pelo seu portfólio, define-se pela memória emocional que cria junto do consumidor. “Marca é memória”, sintetizou, argumentando que o posicionamento de mercado depende, antes de mais, daquilo que as organizações estão dispostas a mostrar de si próprias de forma consistente.

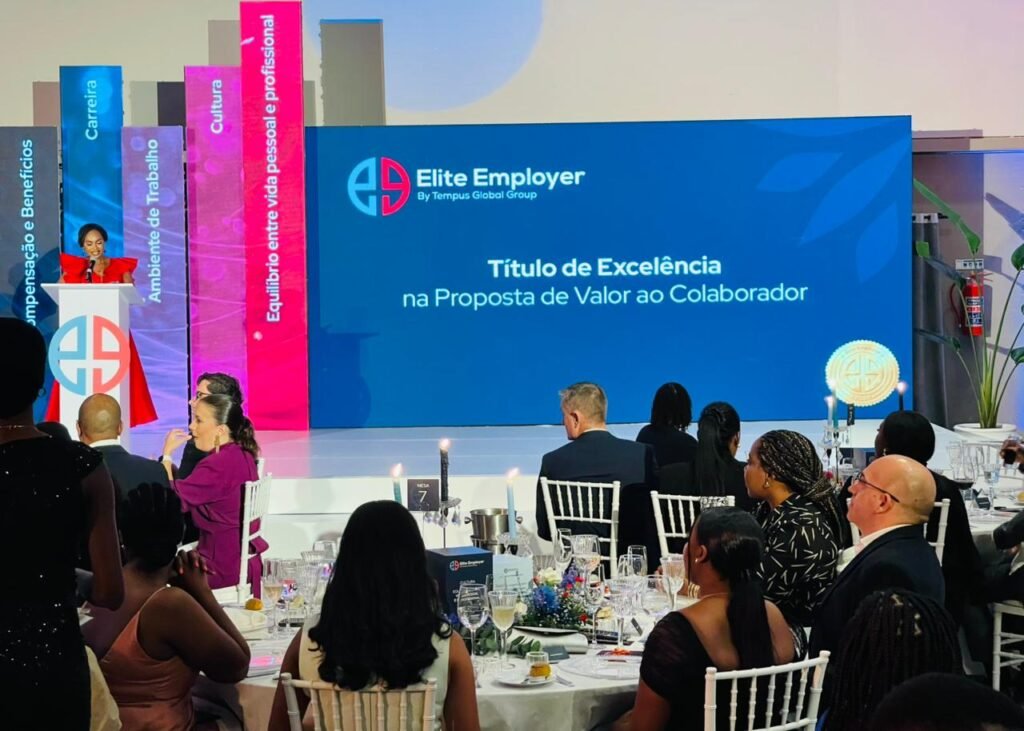

Na quinta edição do Elite Employer, 36 empresas foram distinguidas pela Tempus Global Group como as melhores empregadoras de Moçambique, confirmando uma tendência crescente, o capital humano tornou-se o principal ativo estratégico das organizações.

Num contexto em que a escassez de talento e a retenção de quadros qualificados representam desafios estruturais para a economia moçambicana,reconhecer as organizações que elevam os padrões de gestão de pessoas deixou de ser um gesto simbólico para se tornar um imperativo de competitividade. É nessa lógica que o Elite Employer se posiciona, não como uma gala de premiação, mas como um instrumento de benchmarking e de transformação organizacional.

O programa, concebido e liderado pela Tempus Global Group, chegou à sua quinta edição com números que atestam a sua maturidade e relevância. Se na primeira edição cerca de 120 empresas participaram no processo de avaliação, a mais recente edição registou a adesão de quase 300 organizações um crescimento que Felipe Fabel, Director de Relações com Clientes e Operações da Tempus, interpreta como um sinal claro de que o mercado percebeu o valor da iniciativa. “Quem participa volta”, afirma, sublinhando que a evolução das pontuações ao longo das edições evidencia um esforço concreto e mensurável das organizações em melhorar as suas práticas de recursos humanos.

“Antes, as empresas não tinham dados para tomar uma decisão. A partir de agora, conseguem comparar de uma forma muito objectiva.”

O diferencial do Elite Employer reside precisamente no seu processo de avaliação. A participação inicia-se com o preenchimento de um formulário detalhado, que gera uma pontuação com base nas práticas declaradas pelas empresas nas áreas de compensação e benefícios, desenvolvimento de carreira, cultura organizacional e bem-estar dos colaboradores. As organizações que atingem determinado patamar de pontuação e manifestam intenção de participar na gala ficam sujeitas a uma auditoria independente, etapa que confere ao programa uma dimensão de verificação que a maioria das iniciativas de reconhecimento empresarial não contempla.

“Não basta a empresa marcar que tem. É preciso mostrar”, sublinha Fabel, sintetizando a filosofia subjacente ao processo. Esta exigência de comprovação é, segundo o responsável, o principal factor que reforça o valor e a credibilidade do prémio junto do mercado. As 36 empresas distinguidas nesta edição não são apenas auto-declaradas como boas empregadoras são-no de forma auditada e verificável.

Banca e Petróleo em destaque

Os sectores da banca e do petróleo emergem como os mais dinâmicos nesta edição, liderando o investimento em capital humano numa altura em que Moçambique se prepara para um ciclo de crescimento acelerado, impulsionado pelos projectos de gás natural. Para Fabel, esta antecipação não é casual, as empresas que operam nestes sectores compreenderam que a atracção e retenção de talento especializado depende de um ecossistema organizacional que vai muito além da remuneração, envolve cultura, propósito, oportunidades de desenvolvimento e um ambiente que as pessoas não queiram abandonar.

Importa também assinalar que o Elite Employer não é um programa desenhado exclusivamente para grandes corporações. Pequenas e médias empresas participam e são reconhecidas com base nos mesmos critérios, afirmando-se como referências setoriais no domínio das práticas de gestão de pessoas. Esta inclusividade é, em si mesma, uma das apostas estratégicas da Tempus: democratizar o acesso à informação de benchmarking e criar condições para que organizações de qualquer dimensão possam tomar decisões de gestão informadas e fundamentadas em dados.

“Para a Tempus, o mais importante não é a gala. É quantas empresas têm acesso à informação para poder melhorar.”

A lógica do Elite Employer assenta numa premissa simples, mas com implicações sistémicas profundas: empresas que investem nas pessoas tornam-se mais produtivas, mais inovadoras e mais resilientes. E organizações mais competitivas contribuem, por via direta, para o desenvolvimento económico e social do país. Nesse sentido, o programa posiciona-se não apenas como um instrumento de reconhecimento interno ao mundo empresarial, mas como um agente de mudança com relevância macroeconómica.

A evolução das pontuações ao longo das cinco edições confirma que o reconhecimento funciona como catalisador de melhoria contínua. As empresas que integram o programa têm acesso a um relatório comparativo que lhes permite aferir o seu desempenho em relação à média da indústria e identificar áreas prioritárias de intervenção. Trata-se de uma ferramenta de gestão tanto quanto de um prémio e é essa dualidade que explica o crescimento consistente da participação.

As 36 empresas distinguidas na edição 2026

Da banca à mineração, das telecomunicações às organizações não-governamentais, passando pela energia, logística e indústria de consumo, as empresas reconhecidas nesta edição representam um espectro alargado da economia moçambicana:

Banco Letshego • BAYPORT • CARE • Cervejas de Moçambique • CFAO • Coca-Cola • DP World Maputo (2x) • FHI 360 • Fundação Aga Khan • Fundação Aurum • GALP • Give Directly • H2N • Heineken Moçambique • Kenmare • Moçambique Tobacco • Moza Banco • MRV – Moçambique Rovuma Venture • P&O Maritime • Porto de Maputo • PSI Moçambique • Sal & Caldeira Advogados • Sanlam Seguros • SASOL • Servetec • Standard Bank Moçambique • Tongaat Hulett • TV Cabo • Twigg Mining • UBA • Vivo Energy Moçambique • Vodacom Moçambique

Ao longo de cinco edições, o Elite Employer consolidou-se como a iniciativa de referência para a valorização do capital humano em Moçambique. O crescimento sustentado da participação, a solidez metodológica do processo de auditoria e a diversidade sectorial das empresas distinguidas revelam que o programa transcendeu o formato de gala anual para se afirmar como uma plataforma permanente de aprendizagem, comparação e melhoria das práticas organizacionais.

Para a Tempus, o horizonte é claro, expandir o alcance do programa, elevar os padrões de exigência e, acima de tudo, garantir que cada vez mais organizações independentemente da sua dimensão ou sector, disponham dos dados e das ferramentas necessárias para colocar as pessoas no centro da sua estratégia de crescimento. Porque, em última análise, é o talento humano que determina a trajectória das empresas e, com elas, a do país.

Transição de liderança na Forvis Mazars, Moçambique

A Forvis Mazars, a parceria internacional de auditoria, fiscalidade e serviços de consultoria, anuncia hoje que Joel Almeida, Partner & Head of Tax, Outsourcing and Consulting na Forvis Mazars, em Moçambique, deixará o seu cargo a partir de 31 de agosto de 2026, encerrando um ciclo de liderança que começou com a criação da firma em Moçambique.

Ao longo dos anos, Joel Almeida desempenhou um papel central na construção e desenvolvimento da presença da firma no mercado, contribuindo para a expansão das suas ofertas de serviços em auditoria, fiscalidade, outsourcing e consultoria, enquanto apoia uma vasta gama de clientes e sectores em Moçambique.

“Foi um privilégio fundar e desenvolver a Forvis Mazars em Moçambique, construindo uma organização forte e uma equipa de alto desempenho comprometida em entregar valor sustentável aos nossos clientes e ao país. Encerro este capítulo com um profundo sentimento de realização e confiança no futuro da empresa”, disse Joel Almeida.

Após esta transição, a liderança da firma continuará a ser assegurada pela equipa de Partner existente. A responsabilidade global pela firma será assumida pelo Dr. Dipak Lalgi, Country Managing Partner – Audit &Assurance, que desempenhou um papel fundamental no desenvolvimento da prática desde que ingressou na Mazars em 2017 e assumiu responsabilidades adicionais de liderança em 2022/2023.

Será apoiado pelo Dr. Arrone Macuácua, Audit Partner, que se juntou à firma em 2024 e traz vasta experiência de firmas internacionais, reforçando ainda mais a liderança nas áreas de Auditoria, Outsourcing e Serviços Fiscais.

“Ao assumir este papel, a nossa prioridade é construir sobre as bases sólidas já existentes, continuando a desenvolver as nossas capacidades e a aprofundar as nossas relações com clientes e parceiros. Vemos oportunidades significativas pela frente em Moçambique e estamos totalmente comprometidos em aproveitá-las de forma disciplinada e sustentável”, disse Dipak Lalgi, Country Managing Partner – Audit &Assurance.

Com a sua equipa multidisciplinar, a Forvis Mazars em Moçambique continua a desempenhar um papel activo no apoio aos clientes e na contribuição para o desenvolvimento económico do país através de auditoria, fiscalidade, outsourcing, serviços jurídicos e de consultoria.

A Mastercard, em colaboração com a instituição de serviços financeiros moçambicana Letshego, lançou um cartão de débito em Moçambique, assinalando um passo importante no reforço do acesso a soluções de pagamento digitais seguras, convenientes e globalmente aceites.

A introdução do Cartão de Débito Letshego apoia a transição de Moçambique para uma economia digital mais inclusiva. Com a adopção de pagamentos digitais estimada em cerca de 22% da população adulta, esta iniciativa reflecte uma oportunidade significativa para expandir o acesso a ferramentas financeiras fiáveis.

A transição do uso de numerário para pagamentos digitais é amplamente considerada um pilar da inclusão financeira, funcionando como porta de entrada para comunidades menos atendidas acederem a serviços financeiros formais, construírem um histórico financeiro verificável e gerirem o seu dinheiro de forma mais segura e eficiente.

De acordo com o Global Findex 2025 do Banco Mundial, embora 79% dos adultos a nível global já tenham acesso a uma conta financeira, mais de mil milhões de pessoas continuam excluídas, evidenciando o papel crucial dos pagamentos digitais na redução desta lacuna.

Aproveitando a rede global da Mastercard, o cartão permite aos clientes efectuar transacções com segurança tanto a nível local como internacional, onde for aceite, facilitando pagamentos do dia-a-dia e uma maior inclusão no sistema financeiro formal.

Oficialmente lançado a 6 de Maio de 2026, o cartão de débito reforça o compromisso de ambas as organizações com a inovação, o fortalecimento da resiliência financeira e a promoção de uma participação económica mais inclusiva. O lançamento coincide igualmente com os 15 anos de presença da Letshego em Moçambique, destacando o seu investimento contínuo em soluções financeiras centradas no cliente e adaptadas às necessidades locais.

Gabriel Swanepoel, Presidente da Divisão África da Mastercard, afirmou:

“Expandir o acesso a pagamentos digitais seguros e fiáveis é essencial para promover uma participação financeira mais ampla. O Cartão de Débito Letshego oferece aos consumidores uma forma simples e de confiança para realizar transacções, apoiando uma maior inclusão e abrindo oportunidades económicas de longo prazo. Ao dotar mais pessoas com ferramentas para participar na economia digital, estamos a contribuir para o fortalecimento da resiliência financeira e a capacitação das comunidades num mundo cada vez mais conectado.”

Carlos Nhamahango, Director Executivo da Letshego Moçambique, acrescentou:

“Ao celebrarmos 15 anos em Moçambique, este lançamento reflecte o nosso compromisso contínuo com a inovação e com um impacto local significativo. O Cartão de Débito Letshego permite aos clientes reduzir a dependência do numerário, realizar transacções com confiança e aceder a soluções financeiras que apoiam o seu dia-a-dia e as suas aspirações futuras.”

Ao possibilitar transacções digitais seguras, o Cartão de Débito Letshego gera valor em todo o ecossistema de pagamentos, aumentando a segurança e conveniência para os consumidores, apoiando os comerciantes através de uma maior aceitação digital e contribuindo para o desenvolvimento contínuo da infra-estrutura financeira de Moçambique.

O Governo está preocupado com a redução progressiva das reservas de gás nos campos de Pande e Temane, na Bacia de Moçambique, na província de Inhambane. Entretanto, para garantir a continuidade no fornecimento do gás natural além de 2030, o Governo está a trabalhar na criação de empresa de logística para garantir o abastecimento do gás da Bacia do Rovuma, ao mercado nacional, a África do Sul e a região.

O anúncio foi feito na semana finda, em Maputo, pelo Presidente da República, Daniel Chapo, aquando da abertura da 12.ª Conferência e Exposição de Mineração e Energia de Moçambique (MMEC, sigla em Inglês). Chapo disse que a criação dessa empresa está a ser feita com responsabilidade e urgência.

“Para assegurar a continuidade do fornecimento de gás natural e salvaguardar a estabilidade energética da região no período pós-2030, avançámos com soluções estruturantes, entre as quais se destaca a criação da empresa Serviços Logísticos Integrados de Moçambique (SLIM). A entidade, suportada por parceiros públicos e estratégicos, tem como missão viabilizar a implementação de uma Unidade Flutuante de Armazenamento e Regaseificação (FSRU) no distrito de Inhassoro, na província de Inhambane”, explicou o Presidente.

Chapo detalhou ainda que a infra-estrutura representa mais do que uma resposta técnica. Representa uma escolha estratégica: garantir a segurança energética, proteger a base industrial existente e preparar o futuro energético da nossa economia moçambicana e da Comunidade para o Desenvolvimento da África Austral (SADC).

O Estadista disse que as operações da empresa estarão ligadas ao gasoduto regional, gerido pela Companhia de Investimentos em Gasodutos da República de Moçambique (ROMPCO), uma joint venture entre o Governo da África do Sul (representado pela South African Gas Development Company (iGas), o Governo de Moçambique (representado pela Companhia Moçambicana de Gasoduto (CMG) e a Sasol.

“Este gasoduto, operado pela ROMPCO, constitui um exemplo sólido de cooperação regional e de parceria público-privada bem-sucedida ao longo dos últimos 20 anos. A sua estrutura accionista reflecte um compromisso partilhado entre Estados e sector privado, em torno de um objectivo comum: o desenvolvimento energético e económico sustentável da região da SADC”, disse Chapo.

Nesse espírito de responsabilidade colectiva, o Chefe de Estado, sublinhou que o seu Governo está a imprimir um forte sentido de urgência e coordenação à implementação do Projecto de Inhassoro, mobilizando a Empresa Nacional de Hidrocarbonetos (ENH) e todos os parceiros envolvidos para garantir uma execução célere, rigorosa e alinhada com os prazos estabelecidos.

“Este processo será acompanhado ao mais alto nível, com monitoria directa do Conselho de Ministros”, vincou o Estadista. Paralelamente, encorajou a ROMPCO a aprofundar a sua visão estratégica, promovendo a expansão da rede de gasodutos regionais.

O Presidente da República sublinhou que o objectivo é posicionar o gás de Moçambique como um verdadeiro catalisador da integração energética e do desenvolvimento económico da África Austral. “Países como Eswatini, Zimbabwe, Zâmbia, Malawi e, numa perspectiva futura, a República Democrática do Congo poderão beneficiar desta dinâmica de integração, reforçando os laços de cooperação e prosperidade partilhada do povo da região da SADC e de África”, acrescentou Chapo.

A MMEC reúne anualmente, desde 2014 investidores, líderes de instituições públicas, executivos de empresas globais, representantes de instituições financeiras internacionais, bem como especialistas e académicos. A 12ª MMEC decorreu sob o lema “desbloquear recursos para a industrialização, diversificação e desenvolvimento ou crescimento inclusivo”.

O vice-presidente da Câmara de Minas de Moçambique (CMM), Geert Klok, manifestou preocupação com a cláusula que impõe que o Estado moçambicano detenha obrigatoriamente 25% em todos os projectos de indústria extractiva, sem realizar capital, alertando para o risco de desinvestimento no sector.

“Compreende-se a necessidade da reforma legislativa do sector de Minas, mas estamos preocupados com dispositivos legais que impõe que o Estado tem de deter, participações mesmo sem realizar capital”, afirmou Klok, falando num dos painéis da 12ª edição da Conferência e Exposição de Mineração e Energia de Moçambique (MMEC).

A Assembleia da República aprovou recentemente revisões das leis de Minas e do Petróleo, submetidas ao parlamento com carácter de urgência pelo Presidente da República, Daniel Chapo, que sempre defendeu a necessidade de renegociação dos contractos com as multinacionais e de um maior usufruto dos benefícios das receitas da indústria extractiva.

Durante a 12.ª edição da MMEC, Geert Klok alertou igualmente para o impacto das disposições legais relacionadas com a participação obrigatória do Estado nos projectos extractivos e para a ausência de mecanismos claros de compensação aos investidores em situações de suspensão de operações por motivos de “força maior”.

O vice-presidente da Câmara de Minas de Moçambique defendeu que algumas das novas medidas poderão agravar os custos e aumentar a percepção de risco para os investidores, sobretudo numa fase em que o sector continua dependente de elevados investimentos de prospecção e desenvolvimento.

Sociedade civil e analistas alertam para ambiguidades e riscos nas novas disposições legais

Com as alterações legislativas aprovadas por consenso na Assembleia da República, o Estado moçambicano pretende reforçar a sua participação e aumentar as receitas e dividendos provenientes da exploração de recursos naturais.

Entretanto, diferentes organizações da sociedade civil, plataformas de monitoria económica e analistas do sector extractivo têm vindo igualmente a levantar questões em torno da clareza e aplicabilidade de algumas disposições introduzidas nas leis revistas.

Entre as preocupações apontadas está a ausência de definição clara sobre as condições de aquisição do gás doméstico pelo Estado, bem como os mecanismos previstos para lidar com situações de suspensão de projectos e repartição de responsabilidades financeiras entre o Estado e os investidores.

O Fórum de Monitoria do Orçamento (FMO), por exemplo, considera que alguns artigos carecem de maior precisão jurídica e operacional, sobretudo no que respeita às obrigações do Estado e às implicações financeiras associadas aos novos dispositivos legais.

Por outro lado, sectores ligados à análise económica e energética interpretam as revisões legislativas como um sinal do fortalecimento de correntes de nacionalismo económico na governação liderada por Daniel Chapo.

Numa análise publicada pelo portal Zitamar, as reformas introduzidas nas leis de Minas e do Petróleo reflectem uma estratégia orientada para reforçar o controlo e a participação do Estado nos grandes projectos extractivos, numa linha política que tem marcado o percurso de Daniel Chapo desde os tempos em que exerceu funções administrativas em distritos com forte presença de multinacionais, como Palma e Nacala, e posteriormente como governador da província de Inhambane.

Maputo acolheu, o cocktail de lançamento oficial do novo GAC GS3 Emzoom, realizado no showroom da Noble Mobility, num evento que reuniu convidados, parceiros estratégicos e representantes institucionais.

A cerimónia marcou a apresentação oficial de um modelo que aposta na combinação entre tecnologia, funcionalidade e conforto, posicionando-se como uma alternativa orientada para as exigências da mobilidade urbana e do quotidiano dos moçambicanos.

Durante o evento, Shelzea Alide, Gestora da Noble Mobility, apresentou as principais funcionalidades do GAC GS3 Emzoom, destacando a forma como o modelo responde às necessidades do mercado nacional, desde a eficiência e conectividade até às soluções práticas voltadas para diferentes perfis de utilizadores. “Apresentamos hoje ao mercado um automóvel criado com tecnologia avançada e com menos impacto para o meio ambiente”, afirmou.

Na ocasião, Shelzea Alide explicou ainda que a introdução do modelo faz parte da estratégia de crescimento e consolidação da marca no mercado moçambicano, com foco na criação de soluções mais acessíveis para os jovens. “A ideia é fazer com que a marca cresça e se estabeleça no mercado e, para isso, criámos pacotes mais competitivos e acessíveis para que os jovens possam adquirir um carro 0 km. Uma viatura nova é muito melhor para o meio ambiente”, acrescentou Shelzea.

A responsável destacou igualmente a visão de longo-prazo da empresa, sublinhando que a Noble Mobility pretende reforçar a sua presença no sector automóvel nacional. “A marca Noble Mobility é moçambicana, criada para Moçambique e, no futuro, a ideia é termos uma fábrica de montagem cá”, referiu. O momento contou igualmente com intervenções de parceiros envolvidos na iniciativa.

Ivan Nhavotso, Director Geral da Noble Unicom, destacou a importância da parceria estabelecida no processo de introdução do modelo no mercado moçambicano, reforçando a aposta em soluções modernas e alinhadas com as actuais necessidades do sector automóvel. Representando a Metropolitano Microbanco, o Director Comercial, Frederico Chaise, considerou que a iniciativa representa uma oportunidade importante para muitos moçambicanos.

“Esta iniciativa é bem-vinda para o país, porque permitirá a realização de sonhos por parte dos moçambicanos que desejam obter uma viatura moderna”, afirmou. Mais do que a apresentação de um novo veículo, o evento serviu também como espaço de networking e partilha entre parceiros e convidados, num ambiente que reflectiu a aposta crescente do sector automóvel em tecnologia, inovação e experiências adaptadas ao contexto nacional.

O GAC GS3 Emzoom chega ao mercado acompanhado de recursos tecnológicos concebidos para proporcionar maior comodidade, conectividade e eficiência, alinhando-se às tendências globais da indústria automóvel e às necessidades práticas dos utilizadores.

O papel do planeamento financeiro na construção do futuro do País

À medida que mais moçambicanos desenvolvem a sua actividade económica e consolidam o seu percurso financeiro, seja através de actividades empresariais, investimento ou hábitos de poupança, surge um desafio central: como estruturar e administrar os recursos financeiros de forma eficiente e sustentável? Essa preocupação ganha relevância à medida que indivíduos e empresas procuram consolidar a sua trajectória financeira e garantir estabilidade no longo prazo.

Actualmente, gerir finanças vai além de simplesmente poupar ou investir ocasionalmente. Num ambiente económico cada vez mais dinâmico, o planeamento financeiro assume um papel cada vez mais estratégico, envolvendo visão de longo prazo, diversificação de investimentos baseada m informações confiáveis e alinhadas aos objectivos pessoais.

É neste contexto que o Absa Bank Moçambique aposta em soluções de acompanhamento financeiro especializado, concebidas para clientes que procuram uma gestão estruturada de investimentos e organização financeira.

Segundo Denise Cruz, Directora da Banca Pessoal e Privada do Absa Bank Moçambique, a crescente complexidade do ambiente financeiro faz com que mais clientes procurem aconselhamento especializado. “Cada vez mais pessoas reconhecem a importância de planear o futuro financeiro de forma estruturada. O nosso objectivo é apoiar os clientes nesse processo, ajudando-os a tomar decisões mais informadas e alinhadas com os seus objectivos pessoais e familiares”, destaca.

Uma abordagem moderna de planeamento financeiro vai muito além da escolha de produtos. Envolve compreender o perfil de cada cliente, os seus objectivos, o horizonte temporal das suas decisões e o nível de risco que está disposto a assumir, garantindo soluções personalizadas e eficazes.

O modelo adoptado pelo Absa, oferece aos clientes acompanhamento de gestores especializados, que monitoram de forma contínua a evolução das suas soluções financeiras, ajudando a identificar oportunidades e a ajustar estratégias para minimizar riscos e maximizar resultados.

Este acompanhamento inclui também acesso a soluções internacionais de investimento e serviços de custódia de activos, assegurando elevados padrões de segurança e transparência. Além disso, o Absa disponibiliza um conjunto diversificado de soluções financeiras adaptadas às necessidades especificas de cada cliente.

A digitalização está igualmente a transformar a forma como os clientes acompanham as suas decisões financeiras. Hoje, os clientes procuram não apenas aconselhamento especializado, mas também acesso simples e transparente à informação sobre as suas aplicações e investimentos, com recursos digitais que facilitam a gestão das carteiras.

Por essa razão, o Absa tem vindo a integrar plataformas digitais que permitem acompanhar o desempenho das carteiras, aceder a análises de mercado e receber informação relevante para apoiar decisões financeiras.

Esta combinação entre aconselhamento humano e tecnologia contribui para uma gestão financeira mais informada, próxima e dinâmica.

O acompanhamento financeiro do Absa vai além da dimensão técnica das soluções. O Banco oferece uma experiência de relacionamento diferenciada, com espaços de atendimento dedicados e uma central de serviços disponível 24 horas por dia.

Os clientes têm ainda acesso ao cartão Visa Infinite, que inclui benefícios internacionais como serviços de concierge, acesso a uma gama variada de Lounges em vários aeroportos internacionais, seguros de viagem e outras vantagens e serviços complementares.

À medida que Moçambique continua a desenvolver-se e a sua economia se torna mais dinâmica, cresce também a necessidade de soluções financeiras que apoiem indivíduos e empresas na tomada de decisões informadas e no planeamento do futuro.

Iniciativas como as do Absa Bank Moçambique fortalecem a cultura de planeamento financeiro responsável, promovendo maior estabilidade e sustentabilidade nas decisões financeiras de longo prazo, fundamentais para o avanço económico do país e o sucesso individual dos seus cidadãos.

O projecto Rovuma LNG, liderado pela ExxonMobil na Bacia do Rovuma, província de Cabo Delgado, poderá gerar receitas estimadas em até 150 mil milhões de dólares norte-americanos para o Estado moçambicano ao longo de aproximadamente 30 anos de operação, reforçando as perspectivas de Moçambique consolidar-se como um dos principais produtores globais de gás natural liquefeito (GNL).

A projecção foi apresentada pelo Director-Geral da ExxonMobil Moçambique, Arne Gibbs, durante a 12.ª edição da Mozambique Mining and Energy Conference and Exhibition (MMEC), que decorre em Maputo, onde confirmou igualmente que a Decisão Final de Investimento (FID) continua prevista para o segundo semestre deste ano.

Segundo a ExxonMobil, o novo conceito técnico adoptado para o Rovuma LNG permitirá ganhos significativos de escala e maior eficiência operacional, resultado de um processo de engenharia e optimização desenvolvido ao longo dos últimos dois anos. A multinacional considera o Rovuma LNG um dos maiores projectos energéticos actualmente em desenvolvimento no continente africano.

De acordo com Arne Gibbs, a revisão do modelo técnico permitirá aumentar a produção de gás natural liquefeito sem crescimento proporcional dos custos operacionais, melhorando a rentabilidade e o retorno económico para o Estado moçambicano.

Além das receitas fiscais de longo prazo, a ExxonMobil defende que os benefícios económicos do projecto começarão a ser sentidos ainda durante a fase de construção, através de impostos, taxas, contratação de serviços locais e participação do sector financeiro moçambicano.

O projecto Rovuma LNG integra a Área 4 da Bacia do Rovuma, uma das maiores descobertas de gás natural das últimas décadas, com reservas estimadas em mais de 85 biliões de pés cúbicos de gás natural. A concessão é operada pela Mozambique Rovuma Venture (MRV), consórcio que integra ExxonMobil, Eni e China National Petroleum Corporation (CNPC), entre outros parceiros internacionais.

Moçambique possui actualmente três grandes projectos aprovados para exploração de gás natural liquefeito na Bacia do Rovuma. O único em operação comercial é o Coral Sul FLNG, liderado pela Eni, que iniciou exportações em 2022. O país aprovou recentemente também o projecto Coral Norte FLNG, avaliado em cerca de 7,2 mil milhões de dólares, com produção prevista para 2028.

Paralelamente, o projecto Mozambique LNG, liderado pela TotalEnergies e avaliado em aproximadamente 20 mil milhões de dólares, encontra-se em processo de retoma após a suspensão causada pela insegurança em Cabo Delgado em 2021.

As autoridades moçambicanas e operadores internacionais consideram que a materialização destes investimentos poderá transformar estruturalmente a economia nacional, impulsionando receitas fiscais, criação de emprego, desenvolvimento de infra-estruturas e consolidação do Fundo Soberano de Moçambique, alimentado parcialmente pelas receitas provenientes do gás natural.

A Confederação das Associações Económicas de Moçambique (CTA) defendeu, durante a edição 2026 da Mozambique Mining and Energy Conference and Exhibition (MMEC), a necessidade de criação de parques industriais próximos das áreas de implementação dos grandes projectos extractivos e energéticos, como estratégia para acelerar a industrialização, fortalecer o conteúdo local e maximizar o impacto económico dos recursos naturais no país.

A posição foi apresentada no contexto dos debates sobre industrialização, integração regional e criação de valor local, temas centrais da MMEC 2026, realizada em Maputo sob o lema “Mozambique: Open for Business – Unlocking Natural Resources for Industrialisation, Diversification and Inclusive Growth”.

Segundo a CTA, Moçambique continua a enfrentar o desafio de transformar os grandes investimentos nos sectores de mineração, gás e energia em benefícios estruturantes para a economia nacional, sobretudo ao nível da indústria transformadora, geração de emprego qualificado e fortalecimento das Pequenas e Médias Empresas (PMEs).

A organização entende que a criação de parques industriais estrategicamente localizados junto das zonas de operação dos grandes projectos poderá impulsionar cadeias de valor locais, reduzir custos logísticos e criar condições para o surgimento de indústrias de suporte ligadas aos sectores extractivo, energético e de infra-estruturas.

Para a CTA, esta abordagem permitiria aumentar significativamente a participação do sector privado nacional nas oportunidades geradas pelos megaprojectos, promovendo simultaneamente transferência de conhecimento, desenvolvimento tecnológico e maior integração económica regional.

O posicionamento surge numa altura em que Moçambique procura consolidar-se como um dos principais destinos de investimento energético e mineiro em África, impulsionado pela retoma de grandes projectos de gás natural liquefeito (GNL), expansão da capacidade energética e novos investimentos em mineração e infra-estruturas.

Durante os painéis da MMEC 2026, os participantes destacaram igualmente a importância de corredores logísticos, infra-estruturas energéticas e zonas industriais integradas como elementos fundamentais para acelerar a transformação económica baseada nos recursos naturais.

O Presidente da CTA, Álvaro Massingue, tem vindo a defender uma nova abordagem de desenvolvimento económico assente em investimentos estruturantes, parcerias público-privadas mais eficazes e criação de condições para tornar Moçambique mais competitivo na atracção de capital e industrialização sustentável.

A CTA considera que o país dispõe de potencial estratégico para desenvolver polos industriais ligados ao gás, mineração, energia e agro-indústria, desde que exista alinhamento entre políticas públicas, investimento privado, infra-estruturas e mecanismos de financiamento adequados.

A MMEC 2026 reuniu líderes governamentais, investidores, operadores do sector energético e mineiro, instituições financeiras e representantes do sector privado nacional e internacional para discutir soluções de industrialização, segurança energética, conteúdo local, financiamento de projectos e desenvolvimento sustentável.

")