A recuperação global é constante, mas lenta e difere por região

A previsão básica é que a economia mundial continue a crescer a 3,2% durante 2024 e 2025, ao mesmo ritmo de 2023. Uma ligeira aceleração para as economias avançadas – onde se espera que o crescimento aumente de 1,6% em 2023 para 1,7% em 2024 e 1,8% em 2025 – será compensado por um abrandamento modesto nos mercados emergentes e nas economias em desenvolvimento, de 4,3% em 2023 para 4,2% em 2024 e 2025. A previsão para o crescimento global daqui a cinco anos – em 3,1% – está no seu mais baixo em décadas.

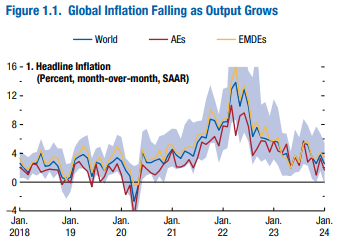

Prevê-se que a inflação global diminua de forma constante, de 6,8 por cento em 2023 para 5,9 por cento em 2024 e 4,5 por cento em 2025, com as economias avançadas a regressarem às suas metas de inflação mais cedo do que as economias dos mercados emergentes e em desenvolvimento. De um modo geral, prevê-se que a inflação subjacente diminua de forma mais gradual.

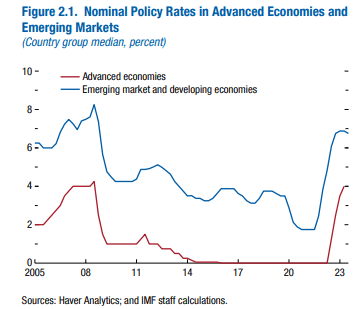

A economia global tem sido surpreendentemente resiliente, apesar dos aumentos significativos das taxas de juro do banco central para restaurar a estabilidade de preços. O Capítulo 2 explica que as mudanças nos mercados hipotecários e imobiliários durante a década pré-pandémica de taxas de juro baixas moderaram o impacto de curto prazo dos aumentos das taxas diretoras.

O Capítulo 3 centra-se nas perspectivas de médio prazo e mostra que o menor crescimento previsto do produto per capita decorre, nomeadamente, de fricções estruturais persistentes que impedem a transferência de capital e trabalho para empresas produtivas. O Capítulo 4 indica ainda como as perspectivas mais sombrias de crescimento na China e noutras grandes economias de mercado emergentes irão pesar sobre os parceiros comerciais.

Perspectivas e Políticas Globais

A actividade económica foi surpreendentemente resiliente durante a desinflação global de 2022–23. À medida que a inflação global descia do seu pico de meados de 2022, a actividade económica cresceu de forma constante, desafiando os alertas de estagflação e recessão global.

No entanto, espera-se que o ritmo de expansão seja baixo em termos históricos e a velocidade de convergência para padrões de vida mais elevados nos países de rendimento médio e baixo abrandou, implicando disparidades globais persistentes.

Com as pressões inflacionistas a diminuir mais rapidamente do que o esperado em muitos países, os riscos para as perspectivas mundiais estão agora globalmente equilibrados em comparação com o ano passado.

A política monetária deve garantir que a inflação caia suavemente. É necessário um foco renovado na consolidação fiscal para restabelecer a margem de manobra orçamental e investimentos prioritários, e para garantir a sustentabilidade da dívida.

A intensificação das reformas que melhoram a oferta é crucial para aumentar o crescimento em direcção à média mais elevada da era pré-pandémica e acelerar a convergência dos rendimentos. A cooperação multilateral é necessária para limitar os custos e riscos da fragmentação geoeconómica e das alterações climáticas, acelerar a transição para a energia verde e facilitar a reestruturação da dívida.

Sentindo o aperto? Rastreando os efeitos da política monetária através dos mercados imobiliários

Por que alguns estão sentindo o impacto das taxas mais altas e outros não? O Capítulo 2 investiga os efeitos da política monetária entre países e ao longo do tempo através da lente dos mercados hipotecários e imobiliários.

A política monetária tem maiores efeitos onde (1) as hipotecas de taxa fixa não são comuns, (2) os compradores de casas estão mais alavancados, (3) a dívida das famílias é elevada, (4) a oferta de habitação é restrita e (5) os preços das casas estão sobrevalorizados. . Estas características variam significativamente entre países e, portanto, os efeitos da política monetária são fortes em alguns e fracos noutros.

Além disso, as recentes mudanças nos mercados hipotecários e imobiliários podem ter limitado o impacto das taxas diretoras mais elevadas até agora em vários países. O risco de as famílias ainda sentirem o aperto deve ser levado a sério nos casos em que as hipotecas de taxa fixa têm períodos de fixação curtos, especialmente se as famílias estiverem fortemente endividadas.

Desaceleração do crescimento global a médio prazo: o que será necessário para mudar a maré?

O motor de crescimento da economia mundial está a perder força, levantando questões sobre as suas perspectivas a médio prazo. O Capítulo 3 analisa os factores subjacentes ao declínio do crescimento e identifica um abrandamento significativo e generalizado na produtividade total dos factores como um factor-chave, parcialmente impulsionado pelo aumento da má afectação de capital e trabalho entre empresas dentro dos sectores. As pressões demográficas e um abrandamento na formação de capital privado precipitaram ainda mais o abrandamento do crescimento.

Na ausência de medidas políticas ou de avanços tecnológicos, prevê-se que o crescimento a médio prazo caia bem abaixo dos níveis anteriores à pandemia. Para impulsionar o crescimento, são necessárias reformas urgentes para melhorar a alocação de recursos às empresas produtivas, aumentar a participação da força de trabalho e alavancar a inteligência artificial para ganhos de produtividade. Abordar estas questões é fundamental, dadas as restrições adicionais que a elevada dívida pública e a fragmentação geoeconómica podem impor ao crescimento futuro.

Locais de Negociação: Repercussões Reais dos Mercados Emergentes do G20

Dado que os mercados emergentes do G20 representam quase um terço do PIB mundial e cerca de um quarto do comércio mundial, as repercussões dos choques originados nestas economias podem ter ramificações importantes para a actividade global. O Capítulo 4 documenta que, desde 2000, as repercussões dos choques nos mercados emergentes do G20 – especialmente na China – aumentaram e são agora comparáveis em dimensão às dos choques nas economias avançadas.

O comércio, nomeadamente através de cadeias de valor globais, é um canal de propagação fundamental. As repercussões geram uma reafectação da actividade económica entre empresas e sectores de outros países.

Olhando para o futuro, uma aceleração plausível do crescimento nos mercados emergentes do G20, mesmo excluindo a China, poderá apoiar o crescimento mundial a médio prazo e repercutir-se noutros países. Os decisores políticos nas economias receptoras devem manter reservas suficientes e reforçar os quadros políticos para gerir a possibilidade de choques maiores por parte dos mercados emergentes do G20.

Leia o relatório na íntegra em: WORLD ECONOMIC OUTLOOK